実は公表しない? 今年から義務化された「介護事業所財務諸表の公表」の本当の中身

目次

介護事業所の財務諸表の公表

2023年5月12日、通常国会で成立した令和6年度介護保険法に於いて、介護サービス事業者経営情報を、所轄する都道府県知事に報告することが義務化されました(第115条の44の2 第二項)。この内容を受けて、厚生労働省が意図していないことまで、記載してあるものが見受けられるので、筆者なりの考察をしておきたいと思っています。

介護事業所の財務諸表の公表? の目的

厚生労働省が出している「介護サービス事業者の経営情報の調査及び分析等」によれば、「2040年を見据えた人口動態等の変化、生産年齢人口の減少と介護現場における人材不足の状況、新興感染症等による介護事業者への経営影響を踏まえた支援、制度の持続可能性などに的確に対応するとともに、物価上昇や災害、新興感染症等に当たり経営影響を踏まえた的確な支援策の検討を行う上で、 3年に1度の介護事業経営実態調査を補完する」 とのことで、政策決定のための情報収集が目的だとわかります。

「介護事業所の財務諸表の公表」と世間では通称されており、各事業所の財務諸表が一般公開されて、経営状態を利用者様や職員への情報提供や経営レベルの向上を目的としているといった記述がみられますが、そういった目的は無いようです。

経営情報を都道府県知事に報告

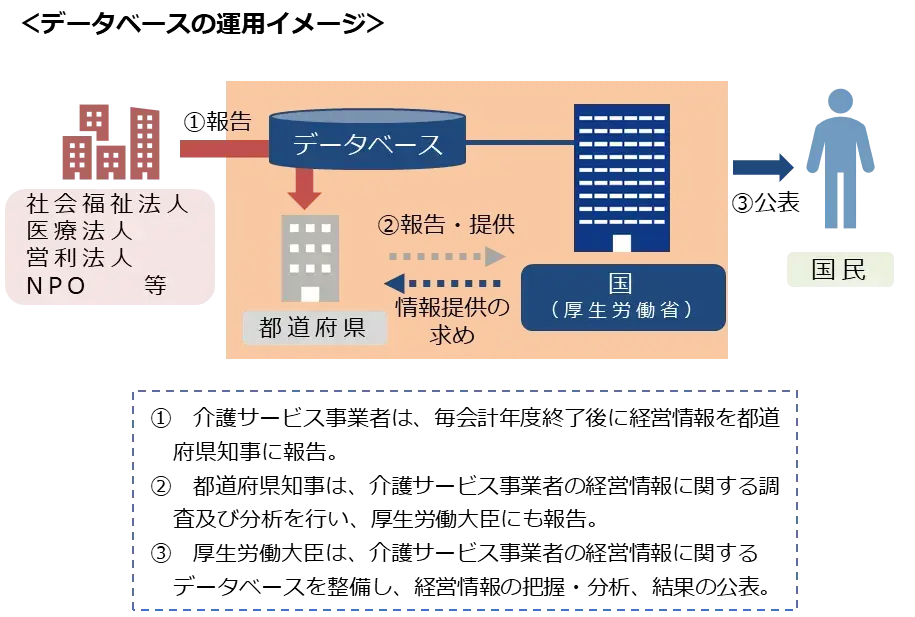

実際には、経営情報は都道府県知事に報告するもので、各事業所の経営情報が一般公開されることは無い様です。以下は、同厚生労働省のページに記載されている運用イメージです。

都道府県知事に報告する情報の内容

厚生労働省からは、報告する内容の詳細が発表されています。まず全体としては、以下の3つのカテゴリーに分かれています。

- 事業所又は施設の名称、所在地その他の基本情報

- 事業所又は施設の収益及び費用の内容

- 事業所又は施設の職員の職種別人数その他の人員に関する事項

以下では、このうち、2. 事業所又は施設の収益及び費用の内容 についてみていきます。(※は、任意記載の項目)

- 介護事業収益

- うち施設介護料収益 ※

- うち居宅介護料収益 ※

- うち居宅介護支援介護料収益 ※

- うち保険外収益 ※

- 介護事業費用

- うち給与費

- うち給与

- うち役員報酬 ※

- うち退職給与引当金繰入 ※

- うち法定福利費 ※

- うち業務委託費

- うち給食委託費 ※

- うち減価償却費

- うち水道光熱費

- うちその他費用

- うち材料費 ※

- うち給食材料費 ※

- うち研修費※

- うち本部費 ※

- うち車両費 ※

- うち控除対象外消費税等負担額 ※

- うち材料費 ※

- うち給与費

- 事業外収益 ※

- うち受取利息配当金 ※

- うち運営費補助金収益 ※

- うち施設整備補助金収益 ※

- うち寄付金※

- 事業外費用 ※

- うち借入金利息 ※

- 特別収益 ※

- 特別費用 ※

- 法人税、住民税及び事業税負担額 ※

次は、項目から厚生労働省はどんなことを把握したいのかを見ていきたいと思います。

採用・教育・利益・利益効率を把握する項目がない

費用の項目を見ると、人件費について細目に分類しているという点は理解できるものの、いろいろと?(ハテナ)の項目があります。

- 採用費の項目が無い:有効求人倍率が産業平均の3~15倍という厳しい介護業界において採用費(紹介料・広告費)は、身を切るように出さなくてはならない費用です。そんな費用にも関わらず、調査項目には含まれていません。

- 地代家賃の項目が無い:費用の中では大きな比率を占める地代家賃の項目がありません。施設系の事業所であればなおさら、訪問系の事業所であっても、事業所の要件は細かく規定があり、その要件を満たすために、苦労して家賃を支払い、事業所を構築する必要があります。この項目を調査から外している意図には疑問を感じます。

- 利益・損失は項目にない:項目はすべて損益計算書の項目です。ただ、利益・損失額がいくらだったのかを確認する項目がありません。事業所が最終利益を出したのか・損失をだしたのかには興味が無い様です。

- 企業規模を見る項目がない:売上規模は分かるものの、貸借対照表の項目(資産・負債等)が無いので、企業規模を把握する項目がありません。どのような資産・負債からどのくらいの利益(損失)をだしているかという財務効率をどうかんがえているのでしょうか?

調査用の資料を作成するには、法人内の事業所単位でこれらの項目にフィルターを掛けて金額をサマリーしていく必要があり、そりなりの工数が必要になります。その中身が前述の通り、重要項目が抜けているのではないか?という疑問を残しており、工数をかけてまで、この情報の報告をする効果があるのか?という疑問につながりかねないです。

決算書(財務諸表)を提出させたらよいのではないか?

このように、疑問が残る「経営情報の報告」ですが、報告の工数や効果という意味で言えば、各法人は、毎年決算書を作成しており、その内 損益計算書、貸借対照表を事業所単位として提出させたらよいのではないか?と考えてしまいます。大抵の会計ソフトには、仕訳に「部門」を設定することができ、経営分析の為に、部門(事業所)単位でこれらの財務諸表を作成するのは一瞬です。また、項目自体は、財務省が長年かけて磨いたフォーマットといえ、事業所別に収集して分析する手法は多くありそうなものです。

ファミーユ(合同会社施恩)では、決算書を公開しています

ファミーユを運営する合同会社施恩では、決算書を公開しています。この狙い・目的は以下の通りです。

- ステークホルダーに対する信頼獲得:利用者様・職員・取引先の会社・金融機関に対して、決算情報を公開し、信頼性を高める狙いがあります。

- 法令遵守・コンプライアンス向上:決算書を一般公開することで、今はまだ脆弱な経営層に緊張感を持たせ、法令遵守・コンプライアンスに根差した経営を誠実に継続させるため。

- 新たなパートナーの確保:ファミーユでは、共に高め合える同業パートナー、投資家、その他ビジネスパートナーとの繋がりを持ちたいと考えています。決算書やホームページの内容をご覧いただき、興味関心をもってもらえたらと思っています。

ファミーユの直近の決算書

ファミーユに興味関心を持たれた方は、お問い合わせください。ー>コチラ

著者:草野淳@ファミーユグループ代表

著者:草野淳@ファミーユグループ代表東北大学法学部卒業。アマゾン・ミスミグループなど国内外の人事マネジャーを歴任。人事制度・評価制度の構築の他、独学でITを習得し、多くの人事関連の業務効率化を主導。関連書籍も執筆。2021年からファミーユヘルパーサービス名北の管理者兼サービス提供責任者。